こんにちは。

みなさんはクレジットカード持っていますか?

持っていると、便利ですよね。

ただ、その便利さから使いすぎてしまって

給料のほとんどがカードの支払いになってしまい

またカードを使わなくてはいけなくなり・・・など

使い方を気をつけていないと家計に大打撃を与えかねません。

以前の私は請求が怖くてあまりカードは使ってませんでした

今はクレジットカード決済ができるものは

なるべくクレジットカードで支払う、という生活をしています。

実際は上手に使えばクレジットカードは

お得が詰まった決済方法なんです。

そこで私のクレジットカードの管理方法をお伝えしようと思います。

あくまで私が実践していて管理しやすいと感じている方法であり

管理方法の一つの提案として発信しているので

合わない方もいらっしゃる可能性があることと

管理方法を強要しているわけではありませんのでご理解ください。

☆こんな方へ☆

- クレジットカードの請求額に毎月悩んでいる

- 使いすぎてしまいそうで使うのを躊躇している

- クレジットカードを作った(作る)が、どう管理したらいいか分からない

前置きが長くなってしまいましたが、

いってみましょう!

実際にお金を減らす

クレジットカードのいいところでもあり悪いところでもある

目の前の現金が減らない、という現象。

これを解決してしまえば、使いすぎの防止にとても効果を発揮します。

お金を減らすって?即時支払いできなくない?

カード会社に払うわけではないよ。

具体的にどうすればいいのか。

毎月固定で決済される物をとっておく

まずは毎月固定で決済される項目分を避けておきます。

例えば、各種保険代、家賃、携帯代、サブスク代など

人によって様々かと思いますが

何にいくら必要なのか、メモなどに書き出して置いて

お給料が入ったタイミングで

引き落とし講座でも、現金を引き出して袋に入れておくでもOKですが

他のお金と一緒にならないように分けておきます。

クレジットカード決済をする度に使用した額をとっておく

クレジットカードを使用したら

できればその日のうちに、使用した分を

固定費同様に、他のお金と一緒にならないよう分けておきます。

分けるお金をどこから出すかについては予算の管理方法にもよりますが

手元か銀行にある使用項目に沿った予算から出しましょう。

私の場合、

①娯楽的なものは毎月の予算から

②プレゼントは冠婚葬祭用として積み立てている専用の袋から

③猫の餌やおやつも専用の積立袋から

④食費や日用品などの購入のために電子決済アプリにチャージし他なら毎月の予算から

など。

大きな買い物(引越し費用やパソコン、電化製品)も

なるべく毎月の予算か、またはその購入用に貯めているお金からにしましょう。

急な家電製品の故障や事故や怪我などどうしても必要な物の場合

生活防衛費(貯金含む)から出します。

もし引き落とし日までに用意できず、分割払いにするなら

その分割分を毎月の固定の支払いにプラスする、など

確実に分けるように設定します。

貯金を崩すほどの「絶対にすぐ購入しなきゃいけないわけじゃない買い物」はNG!

これで、自分に支払えないほどの請求額になるまで

クレジットカードを使ってしまうという事態は防げます。

分けておくお金の管理

ここからは実際に私が行なっている管理を紹介していきます。

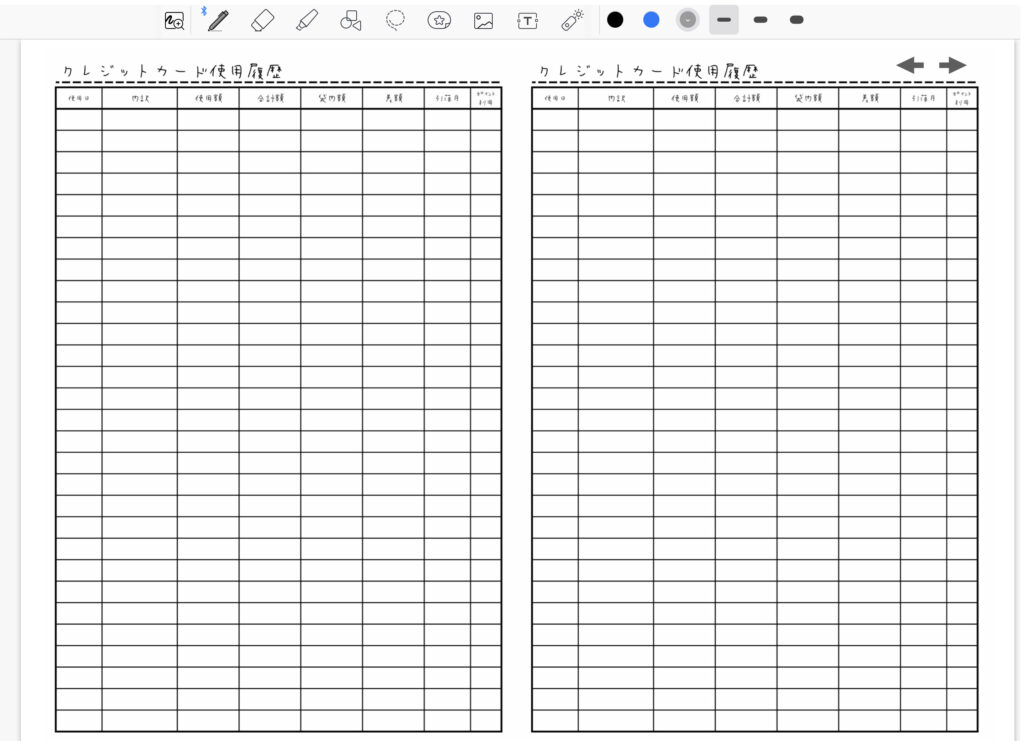

クレジットカード管理表と専用の袋を作る

私はiPadでデジタル家計簿をつけていますが

そのうちの一つにクレジットカード用の表があります。

ノートや紙でもできますのでデジタル嫌だ、という方にも使えます。

専用の袋については、

クレジットカードの引き落としにだけ使ってる口座がある方は

それでも構いません。

ですが、預入に手数料がかかる場合は、かからない時間や金額になるタイミングを

待つ必要があるので、一旦は袋に入れるようにしたほうがいいでしょう。

引き出しや預け入れで手数料を払うのは勿体無い!

実際の私が使っている管理表がこちらです。

Good Notes5というアプリを使っていて

2枚のクレカを使ってるので、

クレカによって文字の色を分けています。

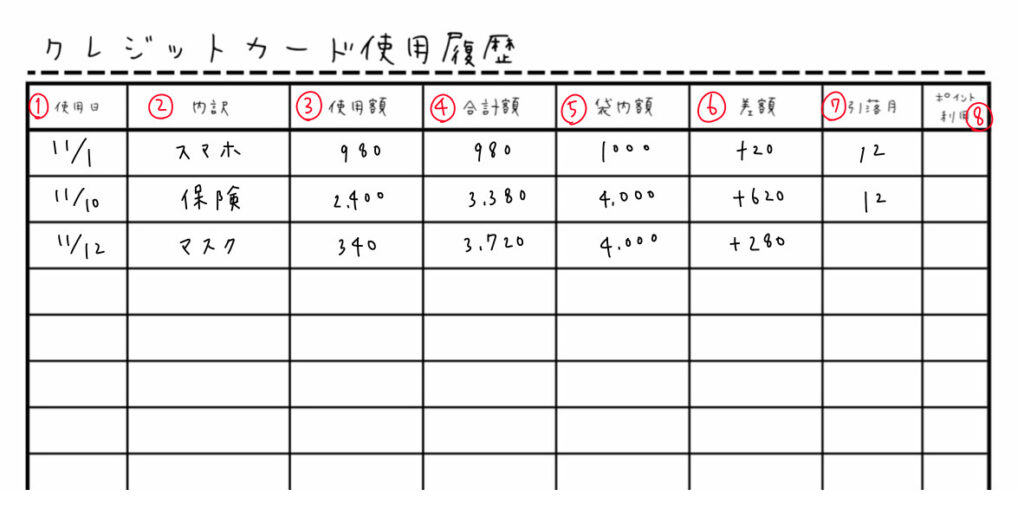

実際にどう書いているか

見てみましょう

字が綺麗じゃなくて申し訳ありません・・・

クレジットカード決済をしたら、なるべく当日中に記入します。

(忘れてしまわないように)

- 使用日・・・決済をした日を書きます。明細と比べやすくなります。

- 明細・・・決済したお店や購入品などを書きます。

〇〇保険会社 とか、スーパーの名前とか - 使用額・・・決済毎の決済額を書きます。

同じ日に同じスマホ決済アプリに2回チャージしたら2行書きます。

(明細も別れて載ってくるのため) - 合計額・・・袋に入っているべき金額を書きます。

=決済額合計なんですが、実際に引き落としが行われたら

その分はマイナスします。 - 袋内金額・・・今いくら袋に入れてあるかを書きます。/

小銭まで管理するのは大変なので、1000円単位で繰り上げてます。 - 差額・・・5-4の金額を書きます。マイナスだと足りないしプラスだと余裕があります。

記入例の場合、余裕があった分、マスクを購入した分は

新たに袋にお金を入れなくても賄えてます。これがいいところ! - 引落月・・・使ってるカードのアプリや明細を見て

該当の決済が反映したら、引き落としされる月を書きます。

これで、金額の確認もします。

明細を見てて、記入漏れを見つけることもあります。 - ポイント利用・・・支払いにポイントが使えるカードの場合

ポイント払いするつもりで決済したらチェック入れておきます。

袋の中身が少なくても慌てずに済みますし

引き落とし前にポイント払いの設定漏れも回避できます。

これで、請求額も大体予想つきますし

たくさん決済してもちゃんとお金用意してあるので

支払い間近になって慌てることもないですし、請求額に怖がることもありません。

安心安心♪

ちなみに分けておく封筒ですが

私は100円ショップで買える特選祝儀袋というものを使っています。

これを他の積み立て袋や予算袋などと一緒に保管して使う度袋内の移動をしています。

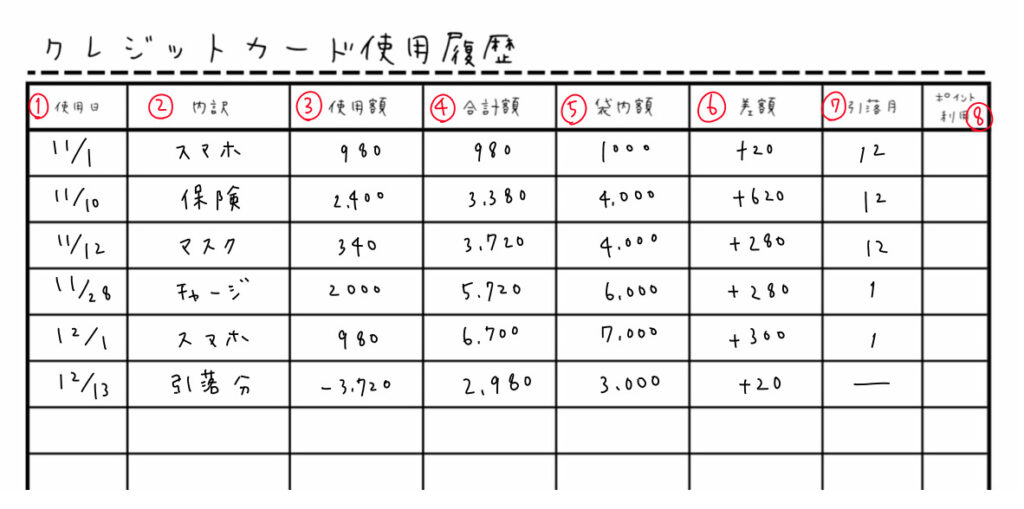

固定費分の分けておいたお金について

固定費分をお給料日に分けて置いていた分ですが

分けると同時にクレジットカードの管理表と袋にしまってもいいのですが

私は引き落とし前に同じ明細の物がいくつもあると

訳が分からなくなるので

引き落とし額が決まってその整理をしたタイミングで

管理表に記入してお金を移しています。

ちなみにこちらは固定費の合計額を1000円単位で繰り上げて

給料日に分けています。

引き落とし金額が確定したらやること

カード会社によって引き落とし金額の確定時期は違うと思いますが

私が使ってる楽天カードとPayPayカードは

月末締めで大体12日〜15日に金額が出るので

確定したらその額を1000円単位で繰り上げて引き落とし用の封筒に移します。

クレカの管理表への記入はこんな感じです。

引き落とし金額(1000円単位に繰り上げ)が抜き取られ

次の引き落としになる分が管理表と袋に残ります。

ここで⑥の差額がマイナスになることもありますが

日々の決済で繰り上げてるので、そのうちプラスになります。

私は固定費をこの時に袋に移し入れるので

そこでマイナス解消されることもあります。

気になるようであれば、1000円プラス投入しておきます。

私は家賃が銀行振り込みで、クレカと同じ口座から振り込んでいるので

給料が振り込まれたら引き落としまでに

家賃とクレジットカードの引き落とし分を銀行に預けています。

1000円単位で繰り上げて預けてるので、

引き落としのたびに、お釣り分が貯金されていってます。

ちり積貯金です♪

急に大きな額が必要になったらどうするの?

冷蔵庫や携帯が壊れたけどそれ用の積み立てはしていない、とか

交通事故に遭って保険が降りるまでまとまったお金が必要!とか

生活もできないしどうしよう!ってなることもあるかと思います。

その時は貯金に手を出すか分割にします。

生活防衛費や万一の時用としてのお金があればそちらを使いますが

なかったり足りない場合は銀行預金を崩します。

銀行預金は老後のためでもありますが、

こういう時のためでもあると私は考えています。

悲しい気持ちになりますが、貯金が役に立つ時です!落ち込み過ぎることはない☆

銀行預金でも足りない場合や

どうしても手をつけたくない場合は分割にして

分割分は毎月の固定費として管理を始めます。

分割も利息がついたりすると無駄なお金になりますので

なるべく少ない回数にしましょう。

こういう時に使える貯金を増やすためにも

日々の節約や、クレジットカードの使いすぎ防止が必要になります。

リボだけは絶対に避けましょう。

毎月支払額は少なくて済みますが、利息がすごい勢いで増えていき

元の金額と毎月の支払額にもよりますが一生払い終わらなくなる可能性もあります。

まとめ

いかがだったでしょうか?

色々と書き綴りましたが

・カードを使ったら管理表に必要項目書き出して

お金を1000円単位で繰り上げて避けておく。

・明細の反映とか、引き落とし前の準備は

週に1回とか時間があるとかにやればOK!

簡単なのでこれが習慣化できれば

クレジットカードの使用で使いすぎることもないし

請求額に怯える必要もありません。

使用してるカードによってはポイントも大量GETです!

私は2022年1月にパソコンを買い

その月は諸々含めて30万円の請求になりましたが全然慌てませんでした。

クレジットカードは使い方を失敗すると

恐ろしい姿になる魔法のカードですが

上手に使えば今は使った分だけポイントが付くものが多いですし

持ち歩く現金を減らすこともできますので

素晴らしい魔法のカードになります。

クレジットカードの支払いに大変な思いをされてる方

使いすぎが怖くて使えていない方

これからカードを持とうとしている方の参考になれば幸いです。

最後までお読みくださり、ありがとうございました。

コメント